Elektronikus számla befogadása NAV szerint: ellenőrzési lista

Elektronikus számla befogadása NAV szerint: ellenőrzési lista

Gyakorlati ellenőrzési lista az elektronikus számlák NAV-szerinti befogadásához: hitelesség, sértetlenség, archiválás, egyeztetés és tipikus hibák.

E-Számla

elektronikus számla, e-számla, NAV, befogadás, archiválás, hitelesség, sértetlenség, olvashatóság, számlázás, könyvelés, KKV számlázás

Az elektronikus számlák befogadása ma már nem csak „egy PDF elmentése”. A NAV ellenőrzéseinél (és egy belső auditnál is) jellemzően az derül ki gyorsan, hogy a vállalkozás képes-e bizonyítani a számla hitelességét, sértetlenségét, olvashatóságát, valamint azt, hogy az irat visszakereshetően és a megőrzési idő végéig rendelkezésre áll. Ha ez hiányzik, az áfa-levonási jog és a könyvelési megfelelés is kockázatba kerülhet.

Ez a cikk egy gyakorlati, NAV-logikájú ellenőrzési listát ad: mit nézz meg, amikor e-számla érkezik, hogyan dokumentáld a befogadást, és milyen tipikus hibák vezetnek utólagos vitákhoz vagy javító körökhöz.

Mit tekint a NAV elektronikus számlának, és mi nem az?

A NAV megközelítésének lényege egyszerű: elektronikus számla az, amit elektronikus formában bocsátanak ki és fogadnak be, és ami a megőrzési idő alatt is elektronikus formában marad. A „papír számla beszkennelve” tipikusan nem válik automatikusan e-számlává csak attól, hogy PDF-ben küldik tovább.

A gyakorlatban három követelményt érdemes fejben tartani (ezek az EU-s áfaszabályok logikájával is összhangban vannak):

Hitelesség (tényleg attól jött, akitől származnia kell)

Sértetlenség (a tartalom nem módosult)

Olvashatóság (ember számára értelmezhető a megőrzési idő végéig)

A NAV oldalán több, a számlázáshoz és adatszolgáltatáshoz kapcsolódó tájékoztató és rendszerleírás elérhető, kiindulópontnak jó a NAV Online Számla információs felülete.

Gyors különbségtétel: fájlformátum vs „számla-jelleg”

Az alábbi táblázat segít tisztázni, mitől lesz egy beérkező dokumentum befogadási szempontból problémamentes vagy kockázatos.

Beérkező dokumentum típusa | Tipikus példa | E-számla befogadás szempontból mire figyelj? | Fő kockázat |

Elektronikus számla (strukturált) | EDI, strukturált XML-alapú számla | Integritás és visszakereshetőség, egyeztetés a rendeléshez, teljesítéshez | Feldolgozhatóság és belső kontrollok hiánya |

Elektronikus számla (nem strukturált) | PDF elektronikus számla (megállapodott elektronikus csatornán) | Forrás igazolhatósága, verziókezelés, archiválás | PDF-ek szétszóródása, módosított fájl, hiányzó auditnyom |

Digitalizált papírszámla | Papírról szkennelt PDF | Dokumentáld, hogy papír alapú bizonylatról készült másolat, és kezeld a papírt is a szabályzat szerint | Tévesen e-számlaként kezelik, hiányos megőrzés |

Elektronikus számla befogadása NAV szerint: ellenőrzési lista

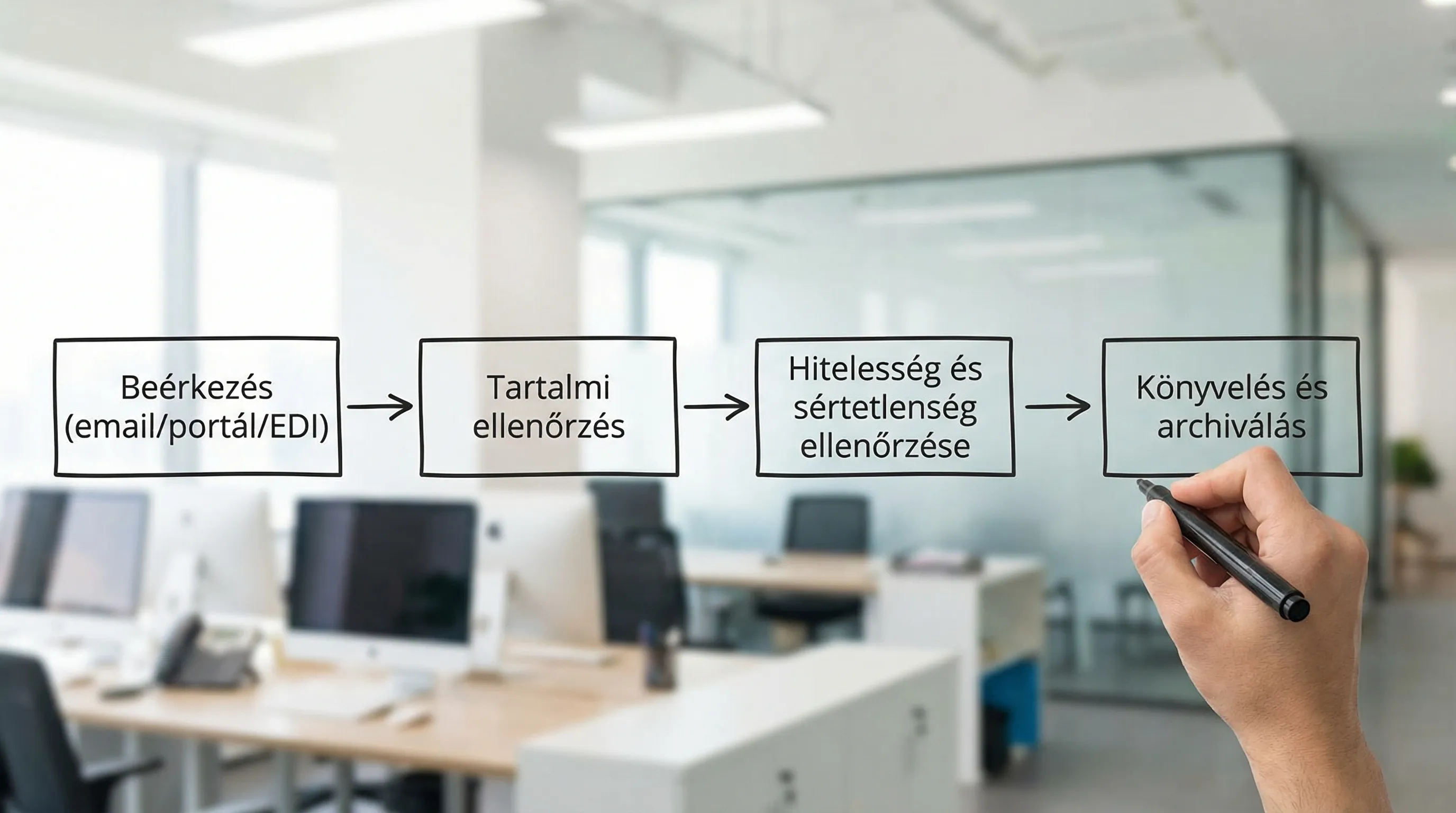

Az alábbi checklistet úgy érdemes használni, hogy minden beérkező e-számlát ugyanazon a folyamaton futtatsz át, és ahol kell, nyomot hagysz (ki fogadta be, mikor, milyen csatornán, mit ellenőrzött). Minél több beszállítóval dolgozol, annál fontosabb az egységesítés.

1) Befogadási „alapok”: csatorna, jogosultság, hozzájárulás

Mielőtt a számla tartalmát néznéd, legyen tiszta, hogyan és kihez érkezett.

Beérkezési csatorna rögzítve (számlaportál, EDI, dedikált számlázási email-cím, integráció).

Befogadási jogosultság rendben: aki átveszi, jogosult a cég nevében számlát befogadni.

Elektronikus befogadás elfogadása rendezett: van szerződéses kikötés, üzleti gyakorlat, vagy dokumentált megállapodás arról, hogy a partner e-számlát küld.

Egyértelmű címzés: a számla a megfelelő vállalkozásra (cégnévre, címre, adószámra) szól, főleg ha több céget kezelsz.

Ha több vállalkozást futtatsz egy kézben, a multi-cég kezelés és a csapatjogosultságok nem csak kényelmi kérdések. A hibák nagy része abból jön, hogy rossz céghez ment a számla, vagy nem egyértelmű, ki hagyta jóvá. Ilyenkor hasznos egy központi felület, ahol több cég és csapat is kezelhető, például a Kontozz célja is az, hogy egy fiókból lehessen cégeket, csapatokat és adminisztrációt menedzselni.

2) Tartalmi minimumok: amit befogadáskor tényleg nézz meg

A kötelező számlaadatokat sokan ismerik, de befogadáskor nem az a cél, hogy „jogszabályt magolj”, hanem hogy kiszűrd a tipikus levonhatósági és könyvelési hibákat.

Számla kibocsátója beazonosítható (név, cím, adószám közül a relevánsak).

Teljesítés időpontja és kelte értelmezhető, és összhangban van a szerződéssel/átvétellel.

Tételsorok értelmezhetők: megnevezés, mennyiség, egységár, nettó, áfa, bruttó.

Áfakezelés logikus: áfakulcs, mentesség, fordított adózás jelölése, ha releváns.

Fizetési határidő és fizetési mód szerepel, és belső egyeztetésre alkalmas.

Fontos: a NAV adatszolgáltatás (Online Számla) megléte a kibocsátó oldalán nem helyettesíti a te befogadási ellenőrzésedet. A befogadásnál neked kell tudnod alátámasztani, hogy a bizonylat a valós gazdasági eseményt tükrözi.

3) Hitelesség és sértetlenség: „hogyan bizonyítod, hogy ez ugyanaz a számla?”

A NAV szemében az a jó folyamat, ahol utólag is megmutatható, hogy a dokumentum:

kitől érkezett,

mikor érkezett,

változatlan-e,

és hogyan kapcsolódik a gazdasági eseményhez.

Eredeti fájl megőrzése: nem csak kinyomtatod, hanem az eredeti elektronikus állományt is megtartod.

Verziókezelés: ha javított számla érkezik, az előzmény és a sztornó/helyesbítő kapcsolat egyértelmű.

Auditnyom: megvan, ki töltötte le, ki hagyta jóvá, milyen csatornán jött.

Partner-azonosítás: a küldő email-domain vagy portál-hozzáférés a szerződött partnerhez köthető.

Itt nem az a cél, hogy minden számlát „kriptográfiai vizsgálatnak” vess alá, hanem hogy legyen egy következetes, dokumentált kontrollod. Tipikus, jól működő megoldás: dedikált számlázási postafiók, központi tárolás, jóváhagyási nyom, és a számla összekötése a megrendeléssel/teljesítéssel.

4) Egyeztetés a teljesítéssel (és az áfa-levonással)

Az elektronikus számla befogadása akkor „áll meg a lábán”, ha a számlát nem önmagában kezeled, hanem a kapcsolódó üzleti dokumentumokkal együtt.

Rendelés vagy szerződés hivatkozás megtalálható (ha a folyamatod megköveteli).

Teljesítés igazolása megvan (átvételi, teljesítésigazolás, szállítólevél, munkalap).

Összeg egyezik: kedvezmények, szállítási díj, előleg, részszámla logikája.

Költséghely/projekt hozzárendelhető, ha van belső controlling.

Duplikáció kiszűrve: ugyanaz a számla nem kerül kétszer könyvelésbe.

Ha a fizetések egyeztetése a szűk keresztmetszet (például sok tranzakció, több csatorna, visszatérítések), érdemes inspirációként megnézni olyan egységes fizetéskezelési megközelítéseket is, mint az Elia Pay fizetés- és egyeztetési megoldása, mert a számlafeldolgozás egyik leggyakoribb hibaforrása a rosszul összepárosított bejövő fizetés.

5) Archiválás és visszakereshetőség: ne csak „mentsd el”, rendszerezd

A NAV-os megfelelésben az archiválás nem pusztán tárhely kérdése. A lényeg, hogy az irat:

visszakereshető,

olvasható,

és a megőrzési idő alatt változatlan.

Egységes tárolási hely (nem kollégák laptopján és magán email-fiókokban).

Kereshetőség biztosított: számlaszám, partner, dátum, összeg alapján.

Hozzáférés szabályozott: ki láthatja, ki töltheti le, ki módosíthat metaadatot.

Mentési stratégia: rendszeres backup, helyreállítási teszt.

A befogadási ellenőrzés akkor lesz igazán hatékony, ha a csapatod ugyanazt a rendet követi. A jogosultságkezelés (ki fogadhat be, ki hagyhat jóvá, ki exportálhat könyvelésre) különösen fontos ott, ahol több ember dolgozik a számlákkal.

6) Kapcsolat a NAV Online Számla rendszerrel: mit várj, mit ne várj

Gyakori félreértés, hogy „ha a számla benne van a NAV-ban, akkor minden rendben”. A NAV Online Számla adatszolgáltatás a kibocsátó oldali kötelezettség teljesítéséről szól, és sokat segíthet ellenőrzésben, de:

nem helyettesíti a befogadói oldali bizonylati fegyelmet,

nem oldja meg az archiválást,

nem bizonyítja automatikusan, hogy a számla nálad változatlan állapotban megvan.

A jó gyakorlat az, ha a befogadási folyamatod függetlenül is zárt, és a NAV-os adatok inkább ellenőrzési pontként szolgálnak (például vitás esetek, duplikációk, partneri eltérések felderítése).

Tipikus hibák befogadáskor (és gyors javításuk)

1) „E-számlának” kezelik a beszkennelt papírt.

Ha papíron kapod meg, majd a beszállító csak a szkennelt képet küldi, akkor belső szabályzat és bizonyíthatóság kérdése, hogyan őrzöd. Ilyenkor érdemes egyértelműen megkülönböztetni a digitalizált másolatot az e-számlától a belső folyamatban.

2) Javított számlák elvesznek a levelezésben.

Sztornó és helyesbítő esetén a kapcsolatot (melyik számlát módosítja) mindig rögzítsd ugyanott, ahol az eredetit tárolod. Ellenkező esetben egy ellenőrzésnél nehéz lesz megmagyarázni, miért nem a végleges állapot van könyvelve.

3) Nincs auditnyom, csak egy fájl.

Egy „invoice_123.pdf” önmagában kevés. A befogadói oldalon is kell egy minimális folyamatnyom: ki, mikor, honnan, milyen eseményhez kapcsolódva fogadta be.

4) Többcég-esetben rossz cégre kerül a számla.

Tipikus akkor, ha ugyanaz a beszállító több cégednek is számláz. Ilyenkor kötelezően bevezetendő egy ellenőrzési pont: cégnév, adószám, telephely, belső költséghely.

Rövid minta: befogadási szabály „egy mondatban”

Ha egyetlen belső szabályt akarsz rögzíteni, ez jó kiindulás:

Elektronikus számla csak akkor „befogadott”, ha rögzített csatornán érkezett, a tartalma egyezik a teljesítéssel, az eredeti fájl változatlanul archiválva van, és van jóváhagyási nyom.

Ez a szemlélet NAV-ellenőrzésnél is védhető, és a mindennapi működésben is csökkenti a hibákat, főleg ha a számlák több cég, több kolléga és több folyamat között mozognak.