Elektronikus számla jogszabály: a legfontosabb tudnivalók

Elektronikus számla jogszabály: a legfontosabb tudnivalók

Minden, amit az elektronikus számla jogi és számviteli követelményeiről tudni kell 2026-ban: befogadás, aláírás, megőrzés és NAV adatszolgáltatás.

E-Számla

elektronikus számla, e-számla, számlázás, online számlázó, NAV, megőrzés, archiválás, jogszabály, Áfa tv., Kontozz

Az elektronikus számla ma már nem csak „pdf emailben”, hanem egy jogilag és számviteli szempontból szabályozott bizonylat, aminek a kiállítása, befogadása és megőrzése ugyanúgy ellenőrizhető, mint a papírszámláé. A jó hír: ha érted a kereteket, az e-számla valódi adminisztrációcsökkentés, gyorsabb pénzügy és kevesebb hiba lehet. A rossz hír: ha félrecsúszik a folyamat (például megőrzés vagy befogadói beleegyezés), egy ellenőrzésnél kellemetlen kérdéseket kaphatsz.

Ebben a cikkben összefoglalom az elektronikus számla jogszabályi hátterének legfontosabb gyakorlati pontjait, a tipikus buktatókat és azt, mit érdemes beállítani a számlázási folyamatodban 2026-ban.

Mitől „elektronikus” egy számla jogi értelemben?

A köznyelvben sokan e-számlának hívnak minden számlát, amit emailben küldenek. Jogilag viszont az e-számla lényege, hogy elektronikus formában kerül kibocsátásra és elektronikusan kerül befogadásra. Ehhez kapcsolódik az EU-s szabályozásból is ismert három alapelv:

Eredet hitelessége: igazolható, ki bocsátotta ki a számlát.

Adattartalom sértetlensége: a számla adatai nem változtak a kiállítás óta.

Olvashatóság: a számla az őrzési idő végéig értelmezhető.

Ezeket az elveket a gyakorlatban többféleképpen lehet teljesíteni. Nem egyetlen technológia a „kötelező”, hanem az a kötelező, hogy a fenti három elv teljesüljön a teljes életciklusban (kiállítás, továbbítás, befogadás, megőrzés).

Jogszabályi háttérként érdemes ismerni:

az Áfa tv. (a számlázás és az e-számlázás alapkövetelményei),

a Számviteli törvényt (bizonylatmegőrzés, archiválás),

valamint az EU-s keretet (különösen a 2006/112/EK irányelvet, ami a hitelesség és sértetlenség elvét is rögzíti).

Hivatalos kiindulópontnak jó az Európai Bizottság összefoglalója az e-számlázásról: European Commission: eInvoicing.

Kell-e elektronikus aláírás az e-számlához?

Az egyik leggyakoribb félreértés, hogy az elektronikus számla csak akkor „igazi e-számla”, ha minősített elektronikus aláírás és időbélyeg van rajta. A jogi logika ennél árnyaltabb.

A számla hitelessége és sértetlensége biztosítható például:

minősített elektronikus aláírással és (gyakran) időbélyeggel,

EDI (elektronikus adatcsere) rendszerrel,

vagy üzleti ellenőrzési nyomvonallal (business controls), vagyis olyan belső folyamatokkal és kontrollokkal, amelyek összekötik a számlát a teljesítéssel (megrendelés, szerződés, szállítólevél, teljesítésigazolás, banki tranzakció).

A lényeg: nem az számít, hogy „van-e rajta aláírás”, hanem hogy ellenőrzéskor tudod-e bizonyítani, hogy a számla valódi, nem módosult, és a teljesítéshez kötődik.

Befogadói beleegyezés: mikor fogadható el az e-számla?

Az e-számla egyik kulcsfeltétele a befogadói oldal. Az uniós szabályok logikája szerint az e-számla alkalmazásához a vevőnek el kell fogadnia az elektronikus számlázást (ez lehet szerződéses kikötés, ÁSZF, megrendelési feltétel vagy akár ráutaló magatartás, például ha a vevő rendszeresen e-számlát fogad és fizet).

Gyakorlatban érdemes ezt írásban rendezni:

szerződésben vagy keretszerződésben,

ÁSZF-ben,

vagy a megrendelési folyamatban (például checkbox, emailes visszaigazolás).

Ez nem csak jogi formalitás. Ha a vevő később vitatja, hogy e-számlát elfogadott, abból fizetési és könyvelési konfliktus is lehet.

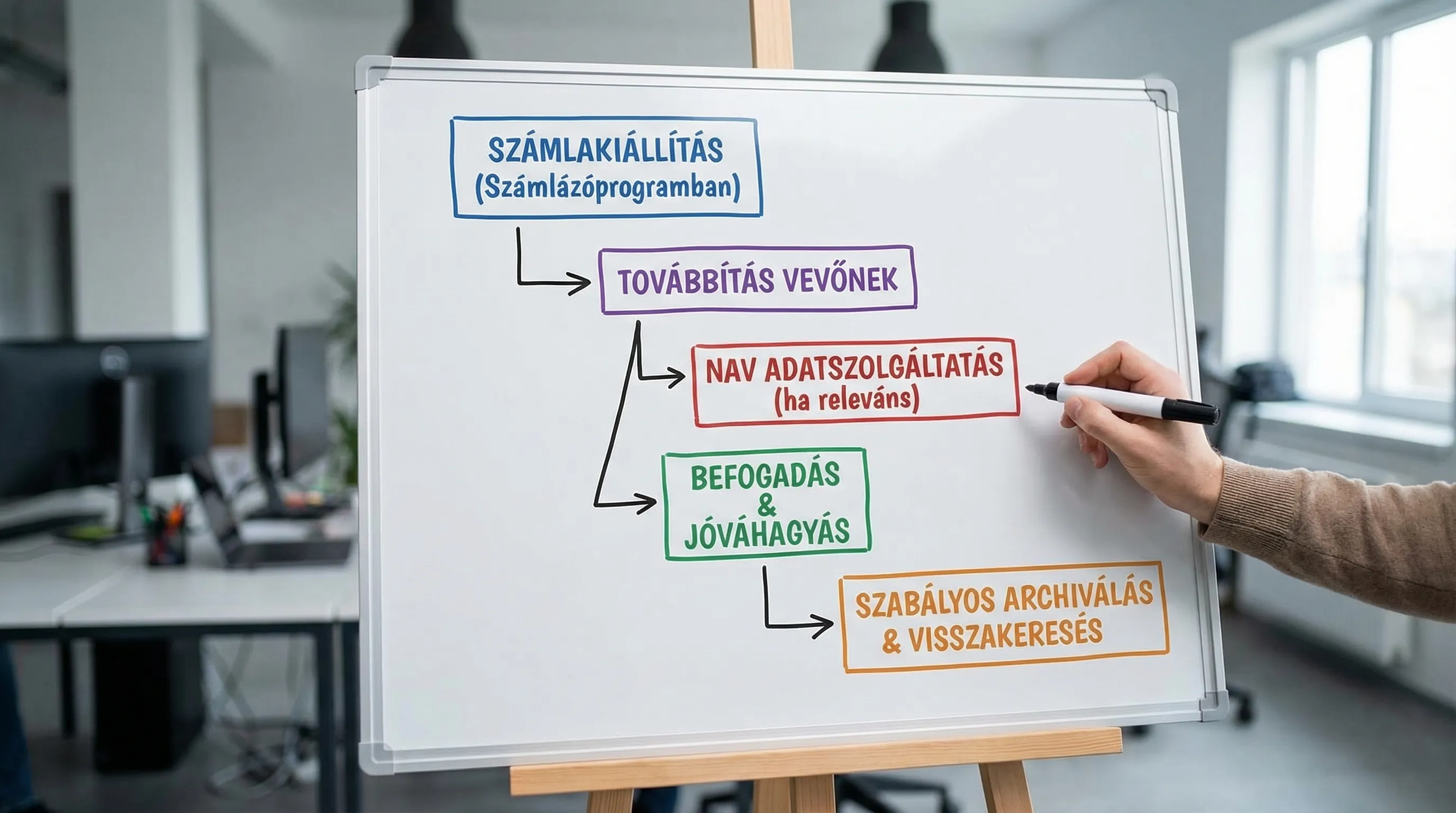

NAV Online Számla és az e-számla: nem ugyanaz

Fontos különbséget tenni:

Elektronikus számla: a számla típusa, a számla kibocsátásának és befogadásának módja.

NAV Online Számla adatszolgáltatás: adóhatósági jelentési kötelezettség, ami sok esetben a számla kiállításához kapcsolódik, de nem azonos azzal.

A gyakorlatban előfordul, hogy egy számla papíron kerül átadásra, de az adatai automatikusan mennek a NAV felé, illetve az is, hogy a számla elektronikusan megy ki, és külön kell figyelni az adatszolgáltatás helyességére.

Ha a NAV-os bekötés és hibaelhárítás érdekel, érdemes külön megnézni ezt az útmutatót: NAV online számlázás beállítás és gyakori hibák.

Hivatalos NAV információk: NAV Online Számla.

Formátumok a gyakorlatban: pdf, XML, EDI, és ami a kettő között van

Sokan a pdf-et tekintik „e-számlának”. A pdf önmagában egy fájlformátum. Hogy e-számlának minősül-e, az a teljes folyamaton múlik (kibocsátás, befogadás, kontrollok, megőrzés).

Az alábbi táblázat segít eligazodni, milyen megoldásokkal találkozhatsz és mire kell figyelni.

Megoldás | Tipikus használat | Fő jogi kérdés | Mit érdemes rögzíteni a folyamatban? |

PDF emailben | KKV-k között gyakori | Hitelesség, sértetlenség bizonyíthatósága | Befogadói elfogadás, változatlan fájlmegőrzés, kontrollok (rendelés, teljesítés, bank) |

Elektronikusan aláírt számla | Szabályozottabb környezet, nagyobb kockázatkerülés | Aláírás érvényessége és megőrzése | Aláírás-ellenőrzés, időbélyeg kezelése, hosszú távú archiválás |

Strukturált e-számla (XML) | Integrált rendszerek, automatizálás | Olvashatóság és megjeleníthetőség az őrzési idő végéig | Megjelenítő (render) biztosítása, verziókezelés, archiválási szabály |

EDI | Nagy forgalmú B2B láncok | EDI megállapodás és auditálhatóság | EDI szerződés, naplózás, visszaigazolások tárolása |

Kötelező adattartalom: e-számlán is ugyanaz az alap

Az elektronikus számla jogszabályi megfelelésének egyik fele a technikai és megőrzési oldal. A másik fele banálisan hangzik, mégis gyakori hiba: hiányos adattartalom.

Az e-számlán ugyanúgy szerepelnie kell a számla kötelező elemeinek, mint papíron (számlakibocsátó és vevő adatai, teljesítés és kiállítás dátumai, tételadatok, adókulcsok, fizetendő összegek, adózási jelölések). Erről külön, részletesen itt találsz összefoglalót: Számlázási adatok: mit kell rögzíteni a számlán?

Tipp: ha sablonokat használsz és több csapattag állít ki számlát, a kötelező mezők „kikényszerítése” (kötelező mezők, jogosultságok) sokkal olcsóbb, mint utólag javítani.

Megőrzés és archiválás: itt szokott elcsúszni a megfelelés

Az elektronikus számla egyik legérzékenyebb pontja a megőrzés. Számviteli oldalról a bizonylatmegőrzés főszabályként legalább 8 év (a Számviteli törvény logikája szerint a bizonylatok megőrzését úgy kell megoldani, hogy később is visszakereshető és ellenőrizhető legyen).

Elektronikus számlánál ez nem annyit jelent, hogy „valahol megvan a pdf”. A jó megőrzési gyakorlat jellemző elemei:

változatlan tartalmú tárolás (a fájl később ne legyen észrevétlenül módosítható),

visszakereshetőség (számlaszám, partner, dátum, összeg alapján),

hozzáférés és jogosultságkezelés (ki látja, ki exportálhat, ki törölhet),

mentések és helyreállíthatóság (nem csak informatikai, hanem üzleti folytonossági kérdés is),

olvashatóság biztosítása az őrzési idő végéig (különösen strukturált formátumoknál fontos).

Üzleti ellenőrzési nyomvonal: mit jelent ez a mindennapokban?

Az „üzleti ellenőrzési nyomvonal” sokszor ijesztő kifejezés, pedig KKV-ként is megvalósítható, ha következetes vagy.

A cél: egy ellenőrzés során össze tudd kötni a számlát az ügylettel. Példák tipikus bizonyítékokra:

ajánlat és megrendelés (email, webshop rendelés, szerződés),

teljesítésigazolás vagy átadás-átvétel,

szállítólevél (ha releváns),

banki kivonat vagy pénztárbizonylat,

belső jóváhagyási nyom (ki hagyta jóvá a számlát, mikor).

Minél jobban automatizált a folyamat (például CRM, webshop és számlázás összekötése), annál kevesebb kézi lépésnél tud hiba csúszni a láncba. Ha érdekel a téma, itt van egy kapcsolódó cikk a szemléletről: Hogyan spórolhatsz a CRM és a számlázó összekapcsolásával?

Gyakori jogszabályi buktatók elektronikus számlázásnál

1) „Emailben elküldtem, akkor ez e-számla”

Az email csak csatorna. A megfelelés az elfogadáson, a kontrollokon és a megőrzésen áll vagy bukik.

2) Nincs rögzítve a vevő elfogadása

Ha nincs szerződéses vagy dokumentált alap, vitás helyzetben nehezebb bizonyítani, hogy a vevő elfogadta az elektronikus számlát.

3) Archiválás „postafiókban”

A „majd visszakeresem a Gmailben” nem archiválási stratégia. Egy ellenőrzésnél a rendezett, változatlan és visszakereshető megőrzés a lényeg.

4) Csapatjogosultságok hiánya

Ha többen számláznak, a hibák száma is nő. A jogosultságkezelés és naplózás nem csak kényelmi funkció, hanem megfelelési kockázatot is csökkent.

5) Összekevered az e-számlát a NAV adatszolgáltatással

Lehet technikailag tökéletes e-számlád, ha a NAV adatszolgáltatás hibás vagy hiányzik (amikor kötelező), az külön kockázat.

Mini ellenőrzőlista: mit legyen képes tudni a folyamatodnak?

Az alábbi táblázat egy gyors, gyakorlati ellenőrzés. Nem helyettesít adótanácsadást, de segít átlátni, mi hiányzik.

Terület | Ellenőrző kérdés | Ha a válasz „nem”, mi a teendő? |

Befogadás | Van dokumentált vevői elfogadás az e-számlára? | Szerződés, ÁSZF, megrendelési feltétel frissítése |

Hitelesség | Tudod bizonyítani, ki állította ki a számlát és mi alapján? | Kontrollok kialakítása (megrendelés, teljesítés, jóváhagyás) |

Sértetlenség | Biztosított, hogy a számla utólag nem módosul és ez kimutatható? | Archiválási szabály, hozzáférés-kezelés, naplózás |

Olvashatóság | 8 év múlva is meg tudod nyitni és értelmezni? | Formátum- és megjelenítő-stratégia, exportálhatóság |

NAV | Tudod ellenőrizni az adatszolgáltatás státuszát (ha releváns)? | Státuszellenőrzés, hibák javítása, felelősségi körök tisztázása |

Mit várj el egy számlázó és ügyviteli rendszertől jogszabályi fókuszban?

A jogszabály nem azt mondja meg, melyik szoftvert használd. Azt mondja meg, mit kell tudnod igazolni. Emiatt a választásnál érdemes olyan rendszert keresni, ami támogatja a rendezett működést:

több cég kezelése egy fiókban, ha több vállalkozásod van,

csapatjogosultságok, hogy ne legyen „mindenki admin”,

átlátható riportok és pénzügyi statisztikák, hogy az ellenőrzési nyomvonalhoz gyorsan megtaláld a kapcsolódó adatokat,

automatizálás és integrációk (CRM, webshop), hogy kevesebb legyen a kézi adatbevitel.

A Kontozz ilyen irányba épülő online számlázó és üzletmenedzsment platform, kifejezetten kisvállalkozásoknak, több cég és csapat kezelésével, riportokkal, automatizálással és integrációs lehetőségekkel. Részletek: kontozz.hu.

Záró gondolat: a megfelelés nem plusz admin, hanem jó folyamat

Az elektronikus számla jogszabály logikája 2026-ban is ugyanarra fut ki: a számlád legyen hiteles, sértetlen, olvasható, és tudd összekötni a teljesítéssel. Ha ezt rendszerszinten oldod meg (elfogadás, kontrollok, jogosultságok, archiválás), az nem csak „compliance”, hanem gyorsabb pénzügy és kevesebb vitás helyzet.

Ha pedig a NAV adatszolgáltatási oldalon szeretnél stabil alapokat, kezdd ezzel: NAV online számlázás beállítás és gyakori hibák.