Folyamatos szolgáltatás számlázása: példák és minták

Folyamatos szolgáltatás számlázása: példák és minták

Konkrét példák és másolható minták a folyamatos szolgáltatások (havi, negyedéves, időarányos) számlázásához: mit írj a tételbe, hogyan kezeld az időszakokat és a dátumokat.

E-Számla

folyamatos szolgáltatás, előfizetés, időszakos elszámolás, időarányosítás, számlázás, számlasablon, havidíj, Kontozz, könyvelés, online számlázó

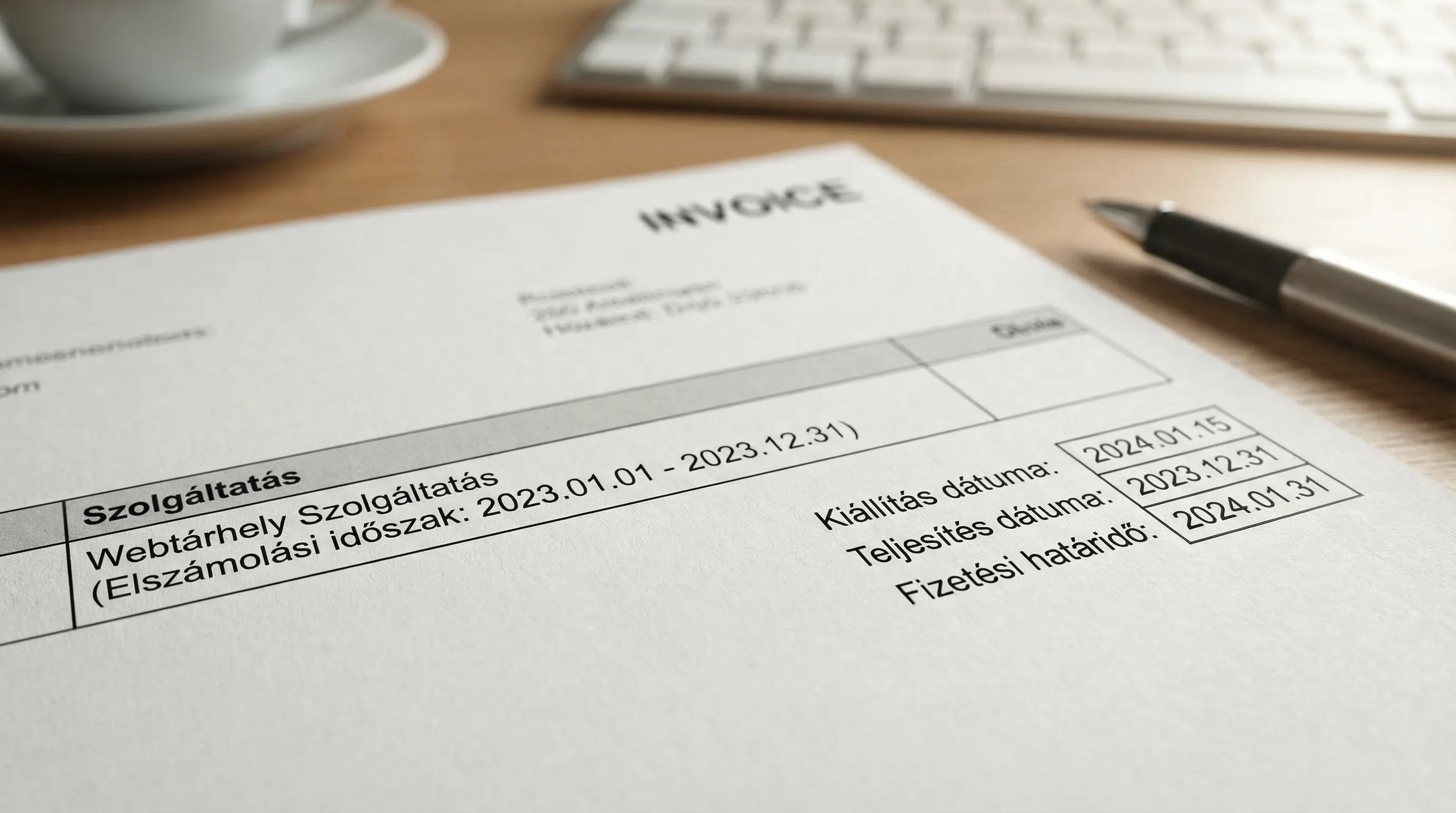

A folyamatos szolgáltatás (például havi üzemeltetés, előfizetés, karbantartás, bérleti díj, könyvelési díj) számlázása papíron egyszerűnek tűnik, a gyakorlatban mégis rengeteg hibát szül. Tipikus gond, hogy a számlán szereplő dátumok (elszámolási időszak, teljesítés, fizetési határidő) nincsenek összhangban a szerződéssel, ezért az ÁFA-időszak is elcsúszhat.

Ebben a cikkben konkrét példákat és másolható mintákat kapsz a folyamatos szolgáltatás számlázásához: milyen megnevezést írj a tételbe, hogyan jelöld az időszakot, és milyen logika mentén állítsd be a dátumokat. (Jogszabályértelmezésben mindig egyeztess a könyvelőddel, főleg speciális ügyleteknél.)

Mit jelent a „folyamatos szolgáltatás” a számlázásban?

A hétköznapi értelemben sok minden „folyamatos” (például egy 3 hónapos projekt), de számlázási és ÁFA-szempontból általában azokat az ügyleteket sorolják ide, ahol:

a szolgáltatást időben elnyújtva nyújtod (nem egyetlen, jól elkülöníthető átadás-átvétel pillanatában),

és a felek időszakonként számolnak el (havi, negyedéves, éves díj, vagy rendszeres elszámolás).

A magyar gyakorlatban a kapcsolódó logikát az Áfa törvény „időszakos elszámolású ügyletekre” vonatkozó szabályai adják (sokszor a szakmában „58. paragrafusos” ügyletként hivatkoznak rá). Ha szeretnéd az eredeti szöveget ellenőrizni, keresd az Áfa tv. 58. § részt a Nemzeti Jogszabálytárban.

Mi nem ugyanaz, mint a folyamatos szolgáltatás?

Sok hiba abból jön, hogy hasonló esetekre ugyanazt a sémát használják:

Részszámlázás / mérföldkövek: például „design kész”, „fejlesztés kész”, „átadás”. Ez inkább teljesítési szakaszokhoz kötött.

Egyetlen teljesítés, részletfizetéssel: ha egyszer adod át a szolgáltatást, csak a fizetés ütemezett.

Előleg: az előleghez tipikusan előlegszámla vagy előlegként kiállított számla tartozik, nem „havi szolgáltatás” tétel.

Mielőtt mintát választasz: ezt az 5 dolgot tisztázd

A jó számlaminta mindig a szerződésből indul ki. Mielőtt beállítod a visszatérő számlázást vagy kézzel kiállítod a számlát, döntsd el:

Mi az elszámolási időszak? (például 2026. február, 2026. I. negyedév)

Előre vagy utólag fizet a vevő? (előrefizetés: időszak elején, utólagos: időszak végén)

Mi a fizetési határidő? (azonnali, 8 nap, 15 nap, stb.)

Mi a szolgáltatás neve, ami a vevőnek is egyértelmű? (pl. „weboldal üzemeltetés”, „SaaS előfizetés”, „könyvelési szolgáltatás”)

Van-e időarányosítás? (belépés hónap közben, felmondás közben, csomagváltás)

Ezekből fog összeállni az a szöveg, amit a számlán tételként és megjegyzésként szerepeltetsz.

Gyors döntési táblázat: melyik minta illik a helyzetedre?

Az alábbi táblázat nem helyettesíti a könyvelői döntést, viszont segít gyorsan kiválasztani a legközelebbi „sablont” a számlatételekhez.

Tipikus helyzet | Fizetés logikája | Mit írj a tételbe? | Mit hangsúlyozz a számlán? |

Havi üzemeltetés, utólag | A tárgyhót követően számlázol | „Üzemeltetési díj (2026.02.01–2026.02.28)” | Időszak egyértelmű megadása |

Havi előfizetés, előre | Időszak elején számlázol | „Előfizetési díj (2026.03.01–2026.03.31)” | Ne keverd össze a kiállítás dátumát az időszakkal |

Negyedéves karbantartás | 3 havonta egy számla | „Karbantartási díj (2026. I. negyedév)” | Negyedév megjelölése vagy pontos dátumtartomány |

Használat alapú díj + fix alapdíj | Havi zárással, utólag | „Alapdíj (2026.02) + forgalmi díj (2026.02)” | Két tétel, ugyanarra az időszakra |

Havi átalány + egyszeri extra munka | Átalány rendszeres, extra eseti | „Havi átalány (2026.02)” és külön „Extra fejlesztés: X” | Ne mosd össze a folyamatos és az eseti részt |

Másolható minták számlatételekhez (példákkal)

A számlán a legfontosabb, hogy a vevő és egy ellenőrzés során a hatóság is értse: milyen szolgáltatást, mely időszakra számlázol. A következő mintákban szándékosan „túlspecifikáljuk” az időszakot, mert a gyakorlatban ez csökkenti a vitás helyzeteket.

Minta 1: Havi szolgáltatás, utólagos számlázás (tipikus üzemeltetés)

Mikor jó? Ha a februári munkát március elején számlázod.

Másolható tételmegnevezés:

Ha szeretnél még egyértelműbb lenni, külön megjegyzésként (nem kötelező, de hasznos):

Gyakorlati tipp: utólagos számlázásnál sokszor a teljesítési dátum meghatározása a legérzékenyebb pont. Ha nem vagy biztos benne, ne „érzésre” állítsd, egyeztess a könyvelőddel a szerződés és fizetési határidő alapján.

Minta 2: Havi előfizetés, előre számlázva (SaaS, tagság, licenc)

Mikor jó? Ha már február végén vagy március 1-jén kiállítod a márciusi díjat.

Másolható tételmegnevezés:

Gyakori hiba: a tételbe csak annyi kerül, hogy „Havi díj”, aztán fél év múlva senki nem tudja, melyik hónap. Előrefizetésnél ez különösen fáj, mert az ügyfél oldalon is nehezebb egyeztetni.

Minta 3: Negyedéves díj (karbantartás, support, bérleti jellegű szolgáltatás)

Mikor jó? Ha fix negyedéves díjad van.

Választható tételszöveg A (negydév névvel):

Választható tételszöveg B (pontos dátumokkal):

Melyiket érdemes? Ha sok a csomagváltás vagy gyakori a felmondás, a pontos dátumtartomány egyértelműbb. Ha stabil, hosszú távú a szerződés, a „negyedév” is elég lehet.

Minta 4: Használat alapú elszámolás (fix alapdíj + változó díj)

Mikor jó? Tipikus példa: marketing ügynökségi alapdíj + hirdetéskezelési díj forgalom alapján, vagy platformdíj + tranzakciós díj.

Javasolt tételbontás (két külön tétel ugyanarra az időszakra):

Miért jó így? Egy ellenőrzésnél és az ügyfélegyeztetésnél is tiszta, mi a fix és mi a változó. Ha a forgalmi díj alapját külön dokumentumban (riport, kimutatás) vezeted, érdemes azt belsőleg a számlaszámhoz kapcsolni.

Minta 5: Hóközi kezdés vagy megszűnés (időarányosítás)

Mikor jó? Ha az ügyfél például 2026.02.10-én indul, és februárra csak arányos díjat számlázol.

Másolható tételmegnevezés:

Tipp: a tételbe írd bele, hogy „időarányos”, mert később sok félreértést spórol. Ha külön soron kezeled a kedvezményt, legyen következetes (mindig ugyanúgy).

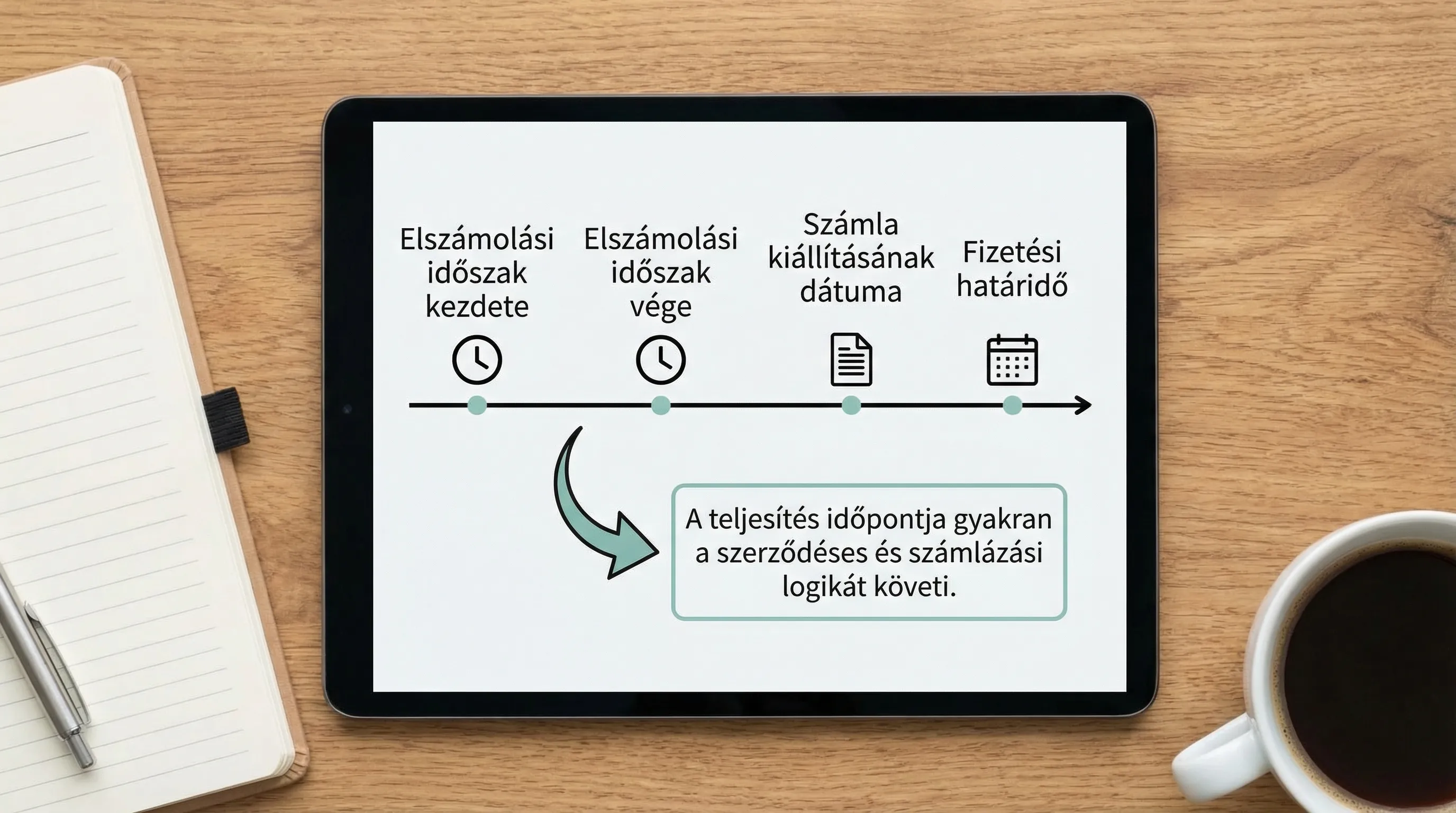

Rövid „dátum-logika” térkép, hogy ne csússzon el az ÁFA-időszak

A folyamatos (időszakos elszámolású) szolgáltatásoknál a dátumok nem csak adminisztratív mezők, hanem adózási hatással is bírnak. A részletszabályok ügylettől függnek, ezért itt egy áttekintő gondolkodási sémát adok, nem „egy igaz” szabályt.

Ami szinte mindig segít:

Az elszámolási időszakot tüntesd fel a tételben (dátumtartomány vagy hónap/negyedév).

A számlán a kiállítás dátuma, teljesítés dátuma és fizetési határidő legyen logikus és egymással összeegyeztethető.

Ha a szerződésedben a díj „előre” szól, a számlázási gyakorlatod is legyen előre (ne csússzon át utólagosra fél év múlva).

Ha mélyebben a teljesítési időpont meghatározása érdekel, érdemes külön, szabály- és esetközpontú anyagot olvasni, vagy a könyvelőddel átbeszélni a konkrét szerződésedet.

Gyakori hibák (és hogyan előzd meg őket)

„Havi díj” időszak nélkül

Rövid távon gyors, hosszú távon káosz. Ha vitás a hónap, vagy év végén egyeztetsz a könyveléssel, az időszak hiánya a leggyakoribb „nyomozós” ok.

Megoldás: mindig tedd bele a hónapot vagy dátumtartományt a tételbe.

Folyamatos és eseti tételek összekeverése

Ha egy számlán van „Havi átalány” és mellette „Weboldal fejlesztés”, sokan ugyanazzal a teljesítési logikával kezelik, pedig az eseti tétel teljesítése gyakran más.

Megoldás: bontsd külön tételre, és belső folyamatban döntsd el, melyik tétel milyen teljesítéshez kötődik.

Időarányosításnál a dátumok pontatlanok

Példa: a vevő 10-én indul, te mégis 1–31-et írsz, és „kedvezmény” sorral korrigálsz. Ez működhet, de könnyebben félreérthető.

Megoldás: ha lehet, írd a tényleges időszakot (10–28) és nevezd időarányosnak.

Következetlen elnevezések csomagoknál

Egyszer „Support Basic”, másszor „Alap support”, harmadszor „Ügyfélszolgálat”. Egy év után nehéz riportolni.

Megoldás: alakíts ki 3-6 standard szolgáltatásnevet, és ezeket használd minden számlán.

Hogyan egyszerűsítheted ezt a gyakorlatban (különösen több cég és csapat esetén)?

Ha több ügyfélnek, több cégből, vagy csapatban dolgozva számlázol, a minták akkor érnek igazán sokat, ha rendszerszinten alkalmazod őket:

legyenek egységes szolgáltatás-megnevezéseid (tételsablonok),

legyen szabályod az előre és utólagos számlázásra,

legyen visszatérő (automatizált) számlázási folyamatod ott, ahol havidíj van.

A Kontozz (kontozz.hu) vállalkozói fókuszú platformként pont az ilyen ismétlődő adminisztrációt igyekszik könnyíteni: egy fiókból kezelhetsz több céget, adhatsz csapatjogosultságokat, és átláthatóbbá teheted a pénzügyi kimutatásokat, miközben a számlázás automatizálható és integrációkkal összeköthető.

Mini ellenőrzőlista folyamatos szolgáltatás számlázásához

A tétel tartalmazza a szolgáltatás nevét és az elszámolási időszakot.

A szerződésben rögzített „előre/utólag” logika egyezik a számlázási gyakorlattal.

A kiállítás dátuma, teljesítés dátuma és fizetési határidő következetes.

Időarányosításnál a dátumtartomány pontos, és jelölöd, hogy időarányos.

Fix és változó díj külön tételben szerepel.

Gyakran ismételt kérdések (FAQ)

Mit írjak a számlára folyamatos szolgáltatásnál, hogy biztosan érthető legyen? Írd bele a tételbe az elszámolási időszakot (pl. „2026.02.01–2026.02.28” vagy „2026. február”), mert ez később vitákat és egyeztetési köröket spórol.

Elég annyi a tételbe, hogy „havidíj”? Adminisztratív szempontból lehet elég, de erősen nem ajánlott. Időszak nélkül nehezebb a könyvelés, a riportok és az ügyféllel való egyeztetés.

Előre számlázott előfizetésnél milyen időszakot írjak a tételbe? Azt az időszakot, amire az előfizetés vonatkozik (például „2026.03.01–2026.03.31”), függetlenül attól, hogy a számlát február végén állítod ki.

Mi a különbség a folyamatos szolgáltatás és a részszámlázás között? Folyamatos szolgáltatásnál időszakokra számolsz el (havi/negyedéves), részszámlázásnál pedig egy nagyobb teljesítést osztasz több, elkülönülő teljesítési szakaszra (mérföldkövekre).

Hogyan kezeljem, ha az ügyfél hónap közben indul vagy mondja fel? A legátláthatóbb megoldás, ha időarányos tételt állítasz ki a tényleges dátumtartománnyal (pl. „2026.02.10–2026.02.28”), és ezt a tételben jelölöd.

Automatizálható a folyamatos szolgáltatás számlázása? Igen, ahol havidíj vagy rendszeres elszámolás van, érdemes automatizálni a visszatérő számlázást és egységes tételsablonokat használni, így kevesebb lesz az elírás és a dátumtévesztés.

CTA: Egységes mintákból következetes számlázás

Ha rendszeresen számlázol havidíjas vagy időszakos szolgáltatást, a legnagyobb nyereség általában nem az, hogy egyszer „helyesen” kiállítasz egy számlát, hanem az, hogy minden hónapban ugyanazzal a következetes logikával történik meg.

Nézd meg a Kontozz platformot, ha egy felületen szeretnéd kezelni a számlázást és az üzleti adminisztrációt (több cég, csapatjogok, kimutatások, automatizálás és integrációk).