Számlázás folyamatos teljesítés esetén: gyakori kérdések

Számlázás folyamatos teljesítés esetén: gyakori kérdések

Gyakorlati útmutató a folyamatos (időszakos) teljesítés számlázásához: dátumok, tételmegnevezés, előre számlázás, előleg vs. részszámla és NAV-adatszolgáltatás.

E-Számla

számlázás, folyamatos teljesítés, időszakos elszámolás, NAV, dátumok, előleg, részszámla, díjbekérő, könyvelés, Kontozz

A folyamatos teljesítés számlázása tipikusan ott jön elő, ahol egy szolgáltatás nem egyetlen időpontban „készül el”, hanem egy időszak alatt nyújtjátok, és rendszeresen (havonta, negyedévente, évente) számoltok el. Ilyen lehet például a könyvelés, üzemeltetés, szoftver-előfizetés, bérleti díj, karbantartás vagy tanácsadói rendelkezésre állás.

Mégis, a legtöbb hiba nem a „számla kiállítása” gombnál történik, hanem korábban: rosszul van megfogalmazva a szerződés, keveredik az elszámolási időszak a fizetési határidővel, vagy nem egyértelmű, hogy előlegről, részszámláról vagy időszaki elszámolásról beszélünk.

Az alábbiakban a leggyakoribb kérdéseket és döntési pontokat vesszük végig, kifejezetten „folyamatos teljesítés” nézőpontból, gyakorlati példákkal és ellenőrzési szempontokkal.

Mit jelent pontosan a „folyamatos teljesítés” a számlázásban?

A hétköznapokban sokan minden ismétlődő számlát „folyamatos teljesítésnek” hívnak, de jogilag a kulcs inkább az, hogy időszakos elszámolásról vagy folyamatos jellegű szolgáltatásról van-e szó, ahol a felek meghatározott időszakonként számolnak el.

A magyar áfaszabályok az időszakos elszámolású ügyletekre külön logikát adnak meg. Ennek a hátterét az Áfa tv. ide vonatkozó részeiben találod (gyakran a szakmai anyagok az Áfa tv. 58. § környékét hivatkozzák), a naprakész jogszöveget érdemes mindig a Nemzeti Jogszabálytárban ellenőrizni.

Gyakorlati ökölszabály: ha a szolgáltatás egy időszakra szól (például „2026. március havi üzemeltetés”), és az ellenértéket is ehhez az időszakhoz rendelve, rendszeresen állapítjátok meg, akkor jó eséllyel időszakos elszámolású (folyamatos) teljesítésről beszélünk.

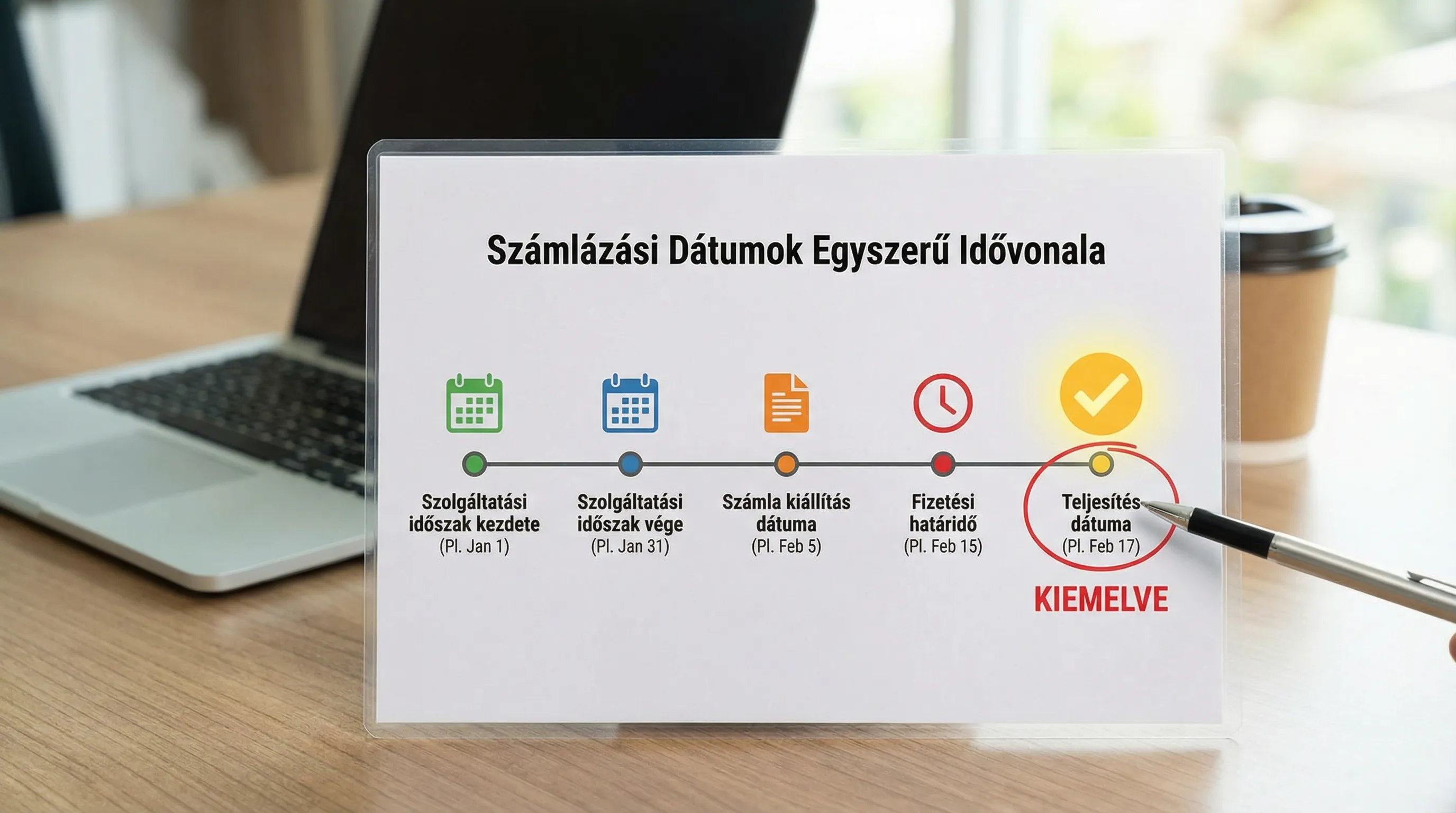

Melyik dátum a legfontosabb a számlán folyamatos teljesítésnél?

A legtöbb kérdés a dátumok körül forog, mert itt csúsznak be a NAV-os és könyvelési hibák.

A számlán tipikusan ezek a dátumok keverednek:

Teljesítés dátuma (áfa szempontból kiemelten fontos)

Számla kelte

Fizetési határidő (esedékesség)

Szolgáltatási időszak (például „2026.03.01–2026.03.31”, sok számlázó külön mezőben vagy a megjegyzésben kezeli)

Mivel a folyamatos teljesítésnél a teljesítés időpontjának meghatározása külön szabályokhoz kötődik, ezt a témát érdemes külön, példákkal együtt átvenni. Ha kifejezetten a dátumlogika érdekel (mik a tipikus esetek és hogyan döntsd el), akkor hasznos kiegészítés ez a részletes útmutató: Folyamatos teljesítés számlázása: dátumok és teljesítési idő.

Mit írjak a számlára: „Szolgáltatás megnevezése” vagy „időszak”?

Folyamatos teljesítésnél a viták nagy része abból lesz, hogy a vevő vagy a könyvelő nem látja egyértelműen, melyik időszakra vonatkozik a számla.

Jó gyakorlat, ha a tétel megnevezése vagy a megjegyzés tartalmazza:

a szolgáltatás típusát (például „üzemeltetés”, „könyvelés”, „SaaS előfizetés”)

az elszámolási időszakot (például „2026. március” vagy konkrét dátumtartomány)

Példa tételmegnevezésre:

„Weboldal üzemeltetés, 2026.03.01–2026.03.31 időszak”

Ez nem csak „szépítés”: sok cégnél belső jóváhagyási folyamatok, költséghelyes könyvelés és audit is erre támaszkodik.

Kiállíthatom előre a számlát a következő hónapra?

Igen, a gyakorlatban sokan előre számláznak (például előfizetések, rendelkezésre állás), de itt két dolgot kell rendbe tenni:

Szerződéses logika: a felek megállapodása alapján mikor esedékes a fizetés, és mi az elszámolási időszak.

Áfa és teljesítési időpont: előre számlázásnál könnyű úgy beállítani a dátumokat, hogy a teljesítés időpontja, a fizetési határidő és az időszak egymásnak ellentmondjon.

A biztos megoldás az, ha a szerződésben is tisztán szerepel:

mi az elszámolási időszak (például naptári hónap)

mikor esedékes a díj (például tárgyhó 1. napja, vagy tárgyhót követő X nap)

milyen teljesítésigazolás vagy elfogadás van (ha van)

Ha bizonytalan vagy, egyeztesd a könyvelővel, mert egyes iparágakban (például projekt jellegű tanácsadás) könnyen átcsúszik a logika „részszámlázásba”, ami más megítélést kaphat.

Mi a különbség a folyamatos teljesítés, az előlegszámla és a részszámla között?

Ez az egyik leggyakoribb félreértés.

Folyamatos teljesítés (időszakos elszámolás): a szolgáltatás egy időszak alatt nyújtott, és időszakonként állapítjátok meg az ellenértéket.

Előleg: a vevő a teljesítés előtt fizet. Ilyenkor az áfa és a bizonylatolás logikája más (tipikusan előlegszámla, majd végszámla vagy beszámítás).

Részszámla: nagyobb teljesítés „darabokra” bontva kerül kiszámlázásra (mérföldkövek, fázisok). Ez nem feltétlen időszakhoz kötött, inkább teljesítési részekhez.

Ha a folyamat nálatok „havi díj”, az többnyire folyamatos teljesítés. Ha „projekt 30% induláskor, 40% átadáskor, 30% élesítéskor”, az inkább részszámlázás.

Mit tegyek, ha a vevő késve fizet? Módosul a teljesítés dátuma?

A késedelmes fizetés önmagában tipikusan nem ok arra, hogy utólag átírd a számlát. A számla a szerződéses feltételek és a teljesítési szabályok szerint készül el, a tényleges pénzmozgás pedig a kintlévőség-kezelés és a pénzügyi nyilvántartások része.

Ami viszont fontos:

ha a számlát sztornózni vagy helyesbíteni kell (például rossz dátum, rossz időszak), akkor azt szabályosan, bizonylati láncban kell megoldani

érdemes belső folyamatot kialakítani a kintlévőségek követésére (különösen több ügyfél és több cég esetén)

Egy üzleti admin platformban sokat segít, ha a számlák és a pénzügyek áttekinthetően egy helyen vannak. A Kontozz például központi irányítópulttal, több cég kezelésével és pénzügyi statisztikákkal, riportokkal támogatja, hogy lásd, mi van kint, mi fizetett, és hol csúszik el a folyamat (a konkrét beállításokat mindig a saját működésetekhez érdemes igazítani).

Hogyan kezeljem a szerződésmódosítást (árváltozás, csomagváltás) időszak közben?

Itt a legnagyobb kérdés az, hogy a változás mikortól hatályos, és ezt hogyan tudod számlán is következetesen leképezni.

Tipikus megoldások:

Időarányos bontás egy számlán belül: ugyanarra az időszakra két tétel, eltérő dátumtartománnyal és egységárral.

Külön számla a változás utáni időszakra: ha a rendszeretek vagy a könyvelési elvárás inkább ezt támogatja.

A könyvelők általában azt szeretik, ha az időszak és az összeg felosztása egyértelműen visszakövethető. Ha csapatban dolgoztok, külön előny, ha a számlázás nem egyetlen ember „fejében” van, hanem jogosultságokkal és ellenőrizhető folyamatokkal történik (például csapatjogosultságok beállításával).

Mi van, ha a szolgáltatási időszak átnyúlik év végén?

Év végén (különösen decemberben) gyakori, hogy a számlázási ritmus, a zárás és a teljesítés dátuma körül nagyobb a nyomás.

A legfontosabb, hogy:

az elszámolási időszak egyértelmű legyen (például „2025.12.01–2025.12.31”)

a teljesítés dátuma és a fizetési határidő logikája a szerződéshez és az áfaszabályokhoz igazodjon

a könyvelőddel előre egyeztess, ha szokásotok „előre számlázni” januárra már decemberben

Sok kellemetlenséget megspórol, ha van egy belső „decemberi checklist”: mit számlázunk előre, mit utólag, és mi az a pont, amikor már inkább januárban állítjuk ki a számlát.

Hogyan jelenjen meg a teljesítési igazolás a folyamatban?

Bizonyos területeken (például üzemeltetés, kivitelezés, nagyvállalati szolgáltatások) a vevő oldalán a számla befogadása feltételhez kötött: teljesítési igazolás, jegyzőkönyv, ticket riport.

Ezt nem feltétlen a számlán kell „bizonyítani”, de erősen ajánlott, hogy a szerződés és a belső admin folyamataitok tiszták legyenek:

mi számít elfogadásnak

ki hagyja jóvá a vevő oldalán

mi történik, ha csúszik a jóváhagyás

Ha ezek nincsenek rendezve, a számla formailag lehet jó, üzletileg mégis állni fog, mert „nincs rajta a PO-szám” vagy „nem egyezik a riporttal”.

Mi a helyzet díjbekérővel folyamatos teljesítésnél?

A díjbekérő (pro forma) tipikusan nem számviteli bizonylat, inkább fizetésre felhívás, ezért sokan előfizetéses vagy havidíjas szolgáltatásoknál szeretik használni, mert:

előre lehet vele kérni a pénzt

a vevő beszerzésénél, jóváhagyásánál gyakran egyszerűbb

Fontos, hogy a díjbekérő ne keveredjen a számlával: ha beérkezik a pénz és a helyzet előleget keletkeztet, akkor azt már a megfelelő bizonylattal kell követni.

A Kontozz-ban elérhető a díjbekérő kiállítás (és díjbekérő tömb kezelés), ami ilyen esetekben kényelmesebb munkafolyamatot adhat, főleg ha sok ismétlődő ügyfélbefizetésed van.

Milyen tipikus hibák szoktak előjönni NAV adatszolgáltatásnál?

Folyamatos teljesítésnél a NAV Online Számla felé történő adatszolgáltatásban gyakran nem „rendszerhiba” van, hanem inkonzisztens adat:

dátumok (teljesítés, kiállítás, fizetési határidő) logikátlan kombinációja

hiányzó vagy nem egyértelmű időszak a tételben

helytelen vevőadatok, adószám formátum

Ha a NAV oldaláról szeretnéd érteni a keretrendszert, a hivatalos kiindulópont a NAV Online Számla tájékoztató oldala. Ha pedig konkrét beállítási és tipikus hibákat keresel, ez a kapcsolódó útmutató segíthet: NAV online számlázás beállítás és gyakori hibák.

Gyors ellenőrző táblázat: mire nézz rá, mielőtt „folyamatos teljesítésként” számlázol?

Téma | Ellenőrizd ezt | Miért fontos? |

Els zámolási időszak | Pontosan milyen időszakra szól a díj (hó, negyedév, év) | Ettől függ, mit kell a tételben feltüntetni, és hogyan értelmezi a vevő |

Fizetési feltételek | Mikor esedékes a díj, és ez szerződésben rögzítve van-e | A dátumok helyes beállítását és a késedelmi helyzeteket is ez rendezi |

Teljesítés dátuma | Összhangban van-e a választott logikával és a dokumentumokkal | Áfa és könyvelési megfelelés miatt kritikus |

Tétel megnevezése | Tartalmazza-e az időszakot és a szolgáltatás típusát | Befogadás, jóváhagyás, audit miatt jelentős |

Előleg vagy részszámla | Nem keveredik-e össze a folyamatos teljesítéssel | Más bizonylatolási és áfakezelési logika lehet |

Csapatmunka | Ki állíthat ki számlát, ki ellenőrzi, ki látja a riportokat | Hibák és jogosulatlan műveletek csökkentése |

Hogyan érdemes felépíteni a folyamatot, ha sok folyamatos számlád van?

Ha havi 5-10 ismétlődő számláról van szó, sokan „emlékezetből” megoldják. Ha viszont 50-200 ügyfélig skálázódsz, a folyamatos teljesítés számlázása már folyamatmenedzsment kérdés:

legyen egységes szerződéses sablon az elszámolási időszakra és esedékességre

legyen standard tételmegnevezés (időszakkal)

legyen ellenőrzési pont (különösen év végén)

legyen átlátható jogosultság és felelősség csapatban

A Kontozz típikusan ott ad értéket, ahol már nem csak „számlát kell kiállítani”, hanem több cég, több felhasználó és áttekinthető pénzügyi riportok mellett kell stabil, gyors adminisztráció. Ha kíváncsi vagy, hogyan néz ki ez a gyakorlatban, indulhatsz a Kontozz főoldaláról, vagy nézz körül a kapcsolódó számlázási útmutatók között.