Számlázási adatok: mit kell rögzíteni a számlán?

Számlázási adatok: mit kell rögzíteni a számlán?

Mit kell rögzíteni a számlán: kötelező és feltételes mezők, tipikus hibák és gyors ellenőrzőlista. Gyakorlati útmutató online számlázáshoz.

E-Számla

számlázás, számlázási adatok, online számlázó, könyvelés, cégkezelés, KKV számlázás, Áfa, NAV, Kontozz

Egy számla akkor „jó”, ha két dolgot egyszerre teljesít: gyorsan kifizetik, és egy esetleges NAV-ellenőrzésnél is megállja a helyét. Ehhez nem trükkök kellenek, hanem pontos számlázási adatok. A gond ott kezdődik, hogy a kötelező mezők egy része minden számlán ugyanaz, más részük pedig csak bizonyos ügyleteknél kötelező (például fordított adózás, Közösségen belüli ügylet, alanyi adómentesség).

Az alábbi útmutató abban segít, hogy átlásd: mit kell rögzíteni a számlán, mi az, ami csak „jó gyakorlat”, és hol szoktak a leggyakoribb hibák előfordulni.

Mit értünk számlázási adatok alatt?

Számlázási adatoknak nevezzük mindazokat az információkat, amelyek:

az eladót (számlakibocsátót) és a vevőt azonosítják,

a teljesítést (mikor, mit, mennyiért) leírják,

az adózási tartalmat (áfa mértéke, mentesség jogcíme, speciális szabály) rögzítik,

és biztosítják, hogy a bizonylat egyedi, visszakereshető és ellenőrizhető legyen.

A részletszabályokat az Áfa tv. számla kötelező adattartalmára vonatkozó részei tartalmazzák (gyakori hivatkozási pont például az Áfa tv. 169. § és a kapcsolódó rendelkezések, lásd a jogszabályt a Nemzeti Jogszabálytárban).

Kötelező adatok a számlán (a legtöbb esetben)

Az alábbi mezők tipikusan minden számlán elvárt alapok. Egy online számlázó ezeket általában automatikusan kezeli, de fontos érteni, mit jelentenek és miért kritikusak.

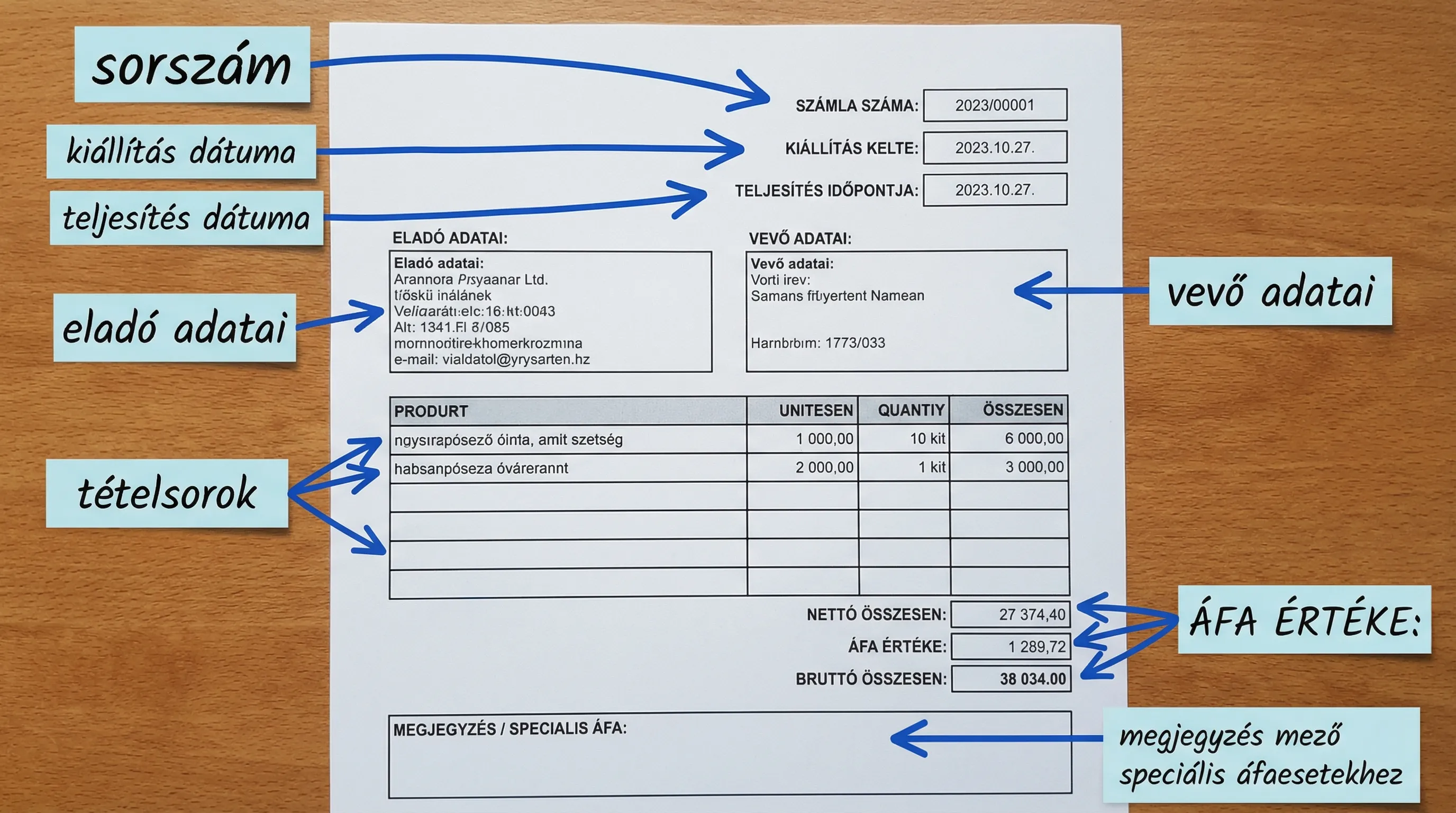

1) A számla azonosító adatai

A számla nem lehet „összekeverhető” másik számlával.

Számla sorszáma (egyedi azonosító)

A számla kiállításának dátuma

2) A teljesítéshez kapcsolódó dátumok

Itt szokott a legtöbb félreértés lenni, mert több külön dátum is szerepelhet.

Teljesítés időpontja (adózási szempontból különösen fontos)

Fizetési határidő (nem minden jogi értelmezés szerint kötelező minden helyzetben, de a gyakorlatban erősen ajánlott, és sok számlázó alapértelmezetten kéri)

3) Eladó (számlakibocsátó) adatai

Név / cégnév

Cím / székhely

Adószám

Ha több vállalkozást kezelsz, itt tipikus kockázat a rossz cég kiválasztása. (Egy multi-céges fiókban különösen fontos, hogy a számlatömb és a kibocsátó cég össze legyen „drótozva”.)

4) Vevő adatai

A vevő adatai kötelezőek, de hogy pontosan mi és milyen részletességgel, az ügylet típusától is függ.

Név / cégnév

Cím

Vállalkozások közötti (B2B) számlázásnál jellemzően a vevő adószáma is előkerül (erről részletesen a következő fejezetben).

5) Termék vagy szolgáltatás adatai

A NAV és a vevő szempontjából is kulcs, hogy a számla tartalma egyértelmű legyen.

Megnevezés (érthető, azonosítható)

Mennyiség és mértékegység (ha értelmezhető)

Egységár

Nettó érték (adóalap)

6) Áfa és bruttó végösszeg

Áfa kulcs vagy áfa-mentesség jelölése

Áfa összege (ha van)

Bruttó végösszeg

Pénznem (ha nem forint)

Ha áfamentes a számla, nem elég „0%”-ot írni, a mentesség jellegét is megfelelően jelezni kell (például alanyi adómentesség esetén a megfelelő utalással).

Összefoglaló táblázat: mi számít kötelezőnek, és mi feltételes?

Adatmező | Tipikusan kötelező? | Mikor lehet „feltételes”? | Miért fontos? |

Számla sorszám | Igen | Ritkán, gyakorlatilag mindig kell | Egyediség, visszakereshetőség |

Kiállítás dátuma | Igen | Nem jellemző | Bizonylati rend, határidők |

Teljesítés dátuma | Igen | Nem jellemző | Adófizetési kötelezettség időpontja |

Eladó név, cím, adószám | Igen | Nem jellemző | Kibocsátó azonosítása |

Vevő név, cím | Igen | Nem jellemző | Partner azonosítása |

Vevő adószám | Gyakran | Ügylet típusától függ (B2B, EU, speciális) | NAV-adatszolgáltatás, levonás alapja |

Tétel megnevezés, mennyiség | Igen | Mennyiség esetenként egyszerűsödhet | Teljesítés tartalma |

Nettó, áfa, bruttó | Igen | Áfamentességnél más jelölés kell | Adótartalom, fizetendő összeg |

Fizetési határidő | Ajánlott | Bizonyos esetekben nem hangsúlyos | Követeléskezelés, vevői folyamat |

Feltételesen kötelező adatok: amikor plusz mezőket kell rögzíteni

A „feltételesen kötelező” adatokkal az a baj, hogy nem mindig tűnnek fel elsőre, viszont egy ellenőrzésnél vagy könyvelésnél kellemetlen hiányként jelennek meg. Néhány tipikus eset:

Vevő adószáma és közösségi adószáma

B2B ügyletnél sok esetben szükség van a vevő adószámára.

EU-s (Közösségen belüli) ügyleteknél a partner közösségi adószáma különösen kritikus.

Gyakorlati tipp: ha rendszeresen számlázol cégeknek, érdemes partner törzsben tárolni az adószámokat, és ellenőrzött módon behúzni a számlába, nem kézzel begépelni.

Áfamentesség, különleges adózási módok jelölése

Ha nem „normál” áfás a számla, a számlán általában szerepeltetni kell a megfelelő utalást. Ilyenek például:

Alanyi adómentesség (AAM)

Fordított adózás

Közösségen belüli adómentes értékesítés

Pénzforgalmi elszámolás (ha alkalmazod)

Itt az a fontos, hogy ne csak az áfa értéke legyen 0, hanem a számla szövegesen is „elmagyarázza”, milyen jogcímen más az áfakezelés.

Devizás számla esetén árfolyam és áfa kezelése

Devizás számlázásnál a pénznem megadása alap, viszont a belső nyilvántartás és adózási megfelelés miatt az árfolyamkezelés is előtérbe kerülhet. Ha gyakran számlázol devizában, érdemes a könyvelőddel egyeztetni a vállalati gyakorlatot, és következetesen ugyanazt a folyamatot használni.

Előleg, végszámla, díjbekérő

Díjbekérő (proforma) nem „igazi” áfás számla, jellemzően fizetési igény. Hasznos, de nem helyettesíti a számlát.

Előlegszámla és végszámla esetén nagyon fontos a hivatkozások és a beszámítás helyes kezelése (melyik előleg melyik végszámlához kapcsolódik), különben könnyen duplán számolódhat egy összeg.

Ha a díjbekérőt is használod, érdemes olyan rendszert választani, ahol a folyamat végigvezethető. A Kontozz például külön változásnapló-bejegyzésben is kommunikálta a díjbekérő funkció beépítését, ami jelzi, hogy a proforma munkafolyamatot aktívan fejlesztik.

Tipikus hibák a számlázási adatok rögzítésénél (és hogyan előzd meg őket)

A számlákon előforduló hibák nagy része nem „szakmai”, hanem adminisztratív: elütés, rossz dátum, rossz partner kiválasztása. Ezek a legegyszerűbben automatizálással és ellenőrző lépésekkel előzhetők meg.

Dátumkeverés: teljesítés vs kiállítás vs fizetési határidő

Ha a teljesítési dátum rossz, az áfa időszak is elcsúszhat.

Ha a fizetési határidő hibás, az ügyfél reklamálhat, vagy megcsúszik a kintlévőség.

Megoldás: legyen egy belső szabályod (például szolgáltatásnál a teljesítés az időszak utolsó napja), és ezt kövesd konzisztensen.

Pontatlan tételmegnevezések

A „szolgáltatás” vagy „tanácsadás” önmagában sokszor kevés. Nem kell regényt írni, de legyen egyértelmű: milyen szolgáltatás, milyen időszakra, milyen csomag.

Hibás partneradatok (különösen adószám)

Az adószámok kézi rögzítése tipikus hibaforrás. Ha több kolléga számláz, ezt érdemes jogosultságokkal és partneradatbázissal védeni.

Áfakezelés és megjegyzések hiánya speciális esetekben

Sok „0%” áfás számla azért problémás, mert hiányzik róla a mentesség jogcímére utaló szöveg.

NAV adatszolgáltatás: miért számít a pontosság még jobban?

Magyarországon az online számla-adatszolgáltatás miatt a számlaadatok nem csak a vevőhöz és a könyvelőhöz jutnak el, hanem a NAV felé is strukturált adatként jelennek meg. Emiatt a következetesség és a helyes mezőkitöltés különösen fontos.

Ha a NAV bekötésednél vagy az adatküldésnél bizonytalan vagy, érdemes megnézni egy részletes beállítási és hibakeresési útmutatót (például ezt: NAV online számlázás beállítás és gyakori hibák).

Adatvédelem a számlázási adatok kezelésekor (GDPR szempontból)

A számlák gyakran tartalmaznak személyes adatot is (például egyéni vállalkozó neve, címadat, kapcsolattartó e-mail, bankszámlaszám). Ezért érdemes tudatosan kezelni az adatvédelmi oldalt is:

csak a szükséges adatokat kérd be és tárold,

korlátozd a hozzáférést (különösen csapatban),

legyen tiszta megőrzési és törlési logikád,

és dokumentáld, hogy milyen adatkezelési célból miért tárolsz adatot.

Ha szeretnél egy jó, részletes mintát arra, hogyan lehet közérthetően leírni az adatkezelési elveket (adatkategóriák, jogalapok, megőrzés, biztonság), hasznos olvasmány lehet egy GDPR-kompatibilis adatvédelmi szabályzat minta.

Hogyan segít egy online számlázó a helyes adatrögzítésben?

Papíron és Excelben is lehet szabályos számlát készíteni, csak sokkal több a hibalehetőség. Egy jó online számlázó jellemzően azért csökkenti a kockázatot, mert „rendszert csinál” az adatokból.

A gyakorlatban a legnagyobb előnyök:

Automatikus mezők és sablonok: sorszám, dátumok, végösszegek számítása.

Partneradatok újrafelhasználása: kevesebb elütés, gyorsabb számlázás.

Csapatjogosultságok: nem mindenki tud mindent átírni, ez különösen fontos növekvő cégnél.

Multi-cég kezelés: ha több vállalkozásod van, elkülönített kibocsátói adatokkal dolgozol.

Riportok és pénzügyi statisztikák: nem csak a számlát látod, hanem a trendeket is.

Integrációk: CRM vagy webshop mellett kevesebb a kézi másolás.

Gyors ellenőrzőlista számlakiállítás előtt

Ha csak 20 másodperced van, ezeket érdemes végigfuttatni fejben:

A kibocsátó cég biztosan a megfelelő (főleg ha több céget kezelsz)?

A vevő neve, címe és adószáma helyes?

A teljesítés dátuma nem keveredik a kiállítás dátumával?

A tételmegnevezés elég egyértelmű ahhoz, hogy 6 hónap múlva is tudd, miről szólt?

Az áfakulcs vagy mentességi jelölés megfelel az ügyletnek?

Frequently Asked Questions

Mi számít kötelező számlázási adatnak Magyarországon? A kötelező adatok tipikusan a számla egyedi sorszáma, kiállítás dátuma, teljesítés dátuma, eladó és vevő azonosító adatai, a tételek adatai, valamint a nettó, áfa és bruttó összegek (vagy áfamentesség jelölése).

Kell a vevő adószáma a számlára? Sok esetben igen, különösen vállalkozások közötti (B2B) számlázásnál és nemzetközi ügyleteknél. A pontos kötelezettség az ügylet típusától függ, ezért vitás esetben érdemes könyvelővel egyeztetni.

Mi a különbség a kiállítás dátuma és a teljesítés dátuma között? A kiállítás dátuma az, amikor a számla elkészül. A teljesítés dátuma az, amikor a termékértékesítés vagy szolgáltatásnyújtás teljesül, ez adózási szempontból különösen fontos.

Elég annyi, hogy 0% áfa, ha áfamentes a számla? Általában nem. Áfamentességnél jellemzően szükséges a mentesség jogcímére is utalni (például alanyi adómentesség vagy más mentességi ok).

Elektronikus számlánál más adatokat kell feltüntetni? Az adattartalom alapvetően ugyanaz, viszont az e-számlánál kiemelten fontos az eredet hitelessége, az adattartalom sértetlensége és az olvashatóság biztosítása a megőrzési idő alatt.

Hogyan csökkenthetem a számlázási hibák számát csapatban? Egységes partneradatbázissal, szerepkörökhöz kötött jogosultságokkal és olyan folyamattal, ahol a kritikus mezők (dátumok, adószám, áfakezelés) ellenőrizhetők kiállítás előtt.

Kezeld a számlázási adatokat kevesebb hibával, gyorsabban

Ha rendszeresen számlázol, a pontosság nem extra, hanem alapfeltétel. A Kontozz abban segít, hogy egy fiókból kezeld a számlázást és az adminisztrációt: több cég kezelése, csapatjogosultságok, automatizálás, riportok és integrációk mellett átláthatóbbá válik a teljes folyamat.

Nézd meg a platformot itt: kontozz.hu , és alakíts ki olyan számlázási rutint, ahol a kritikus adatok nem fejben, hanem rendszerben vannak rendben.