Elektronikus számla sztornózása: lépések és buktatók

Elektronikus számla sztornózása: lépések és buktatók

Mit jelent az elektronikus számla sztornózása 2026-ban? Gyakorlati lépések, NAV adatszolgáltatás, archiválás és tipikus buktatók — útmutató kisvállalkozásoknak.

E-Számla

elektronikus számla, sztornó, sztornózás, e-számla, NAV, számlázás, archiválás, könyvelés, cégkezelés

Az elektronikus számlázás egyik legkellemetlenebb pillanata, amikor már kiküldtél egy e-számlát, és utólag derül ki, hogy hibás. Ilyenkor sokan ösztönösen „törölnék” vagy „javítanák” az eredeti dokumentumot, de a számlázás logikája pont fordítva működik: a kiállított számla nem eltüntethető, csak szabályosan érvényteleníthető (sztornózható) vagy helyesbíthető.

Ebben a cikkben végigmegyünk azon, mit jelent az elektronikus számla sztornózása a gyakorlatban, milyen lépésekre figyelj 2026-ban, és mik a tipikus buktatók, főleg NAV adatszolgáltatás és e-számla megőrzés szempontból.

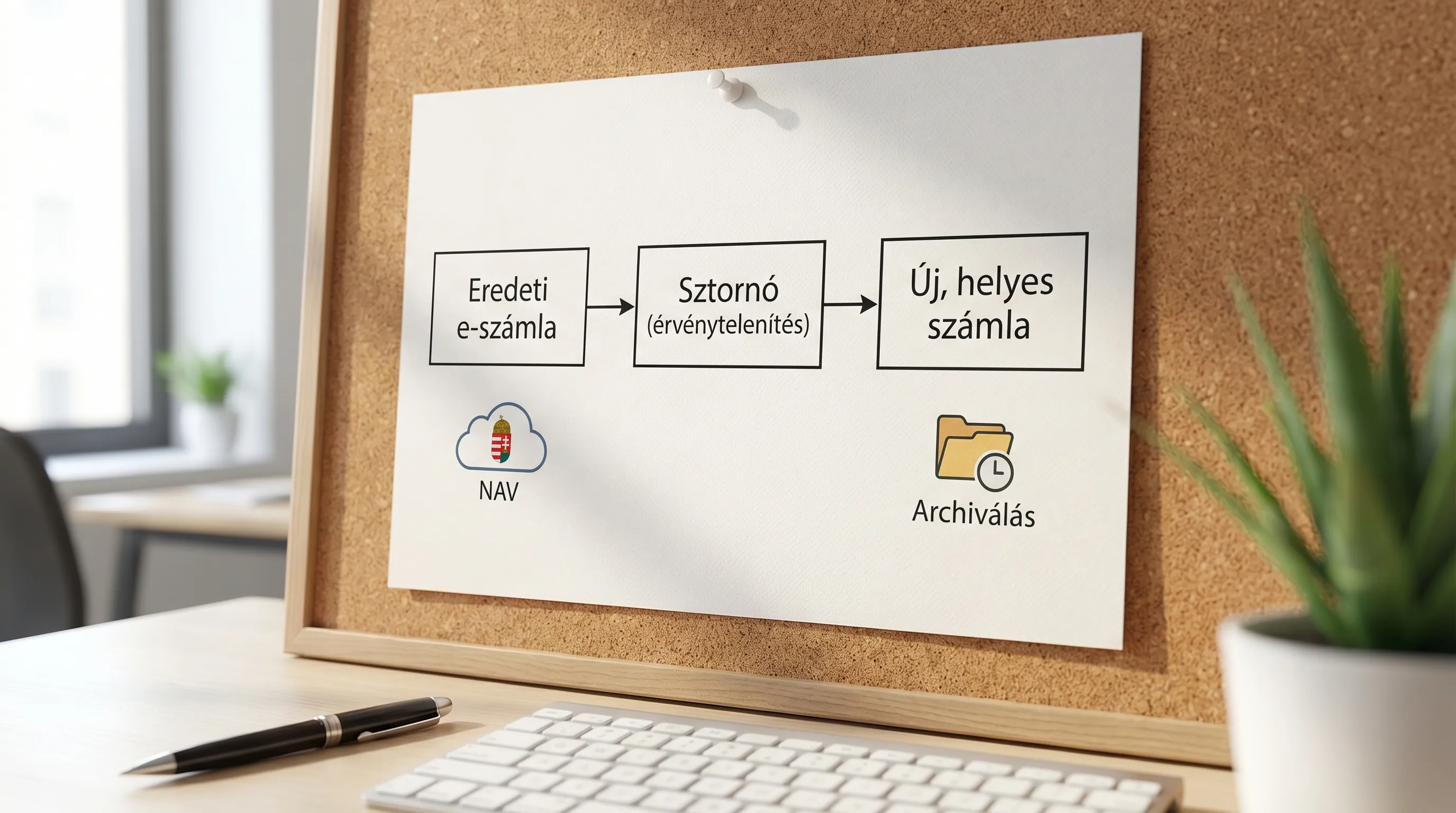

Mit jelent az elektronikus számla sztornózása?

A „sztornó” a köznyelvben azt jelenti, hogy „visszavonom a számlát”. A valóságban ez egy új bizonylat kiállítása, amely az eredeti számlát érvényteleníti. Tehát:

az eredeti e-számla megmarad a rendszerben és a megőrzésben,

létrejön egy sztornó (érvénytelenítő) számla, ami „lenullázza” az eredetit,

és ha kell, ezután kiállítasz egy helyes, új számlát.

Ha a sztornózás alapfogalmait és a klasszikus eseteket szeretnéd átismételni, hasznos kiegészítés lehet a részletes útmutatónk: Sztornó számla kiállítása: lépésről lépésre.

Sztornó vagy helyesbítő? (A leggyakoribb tévedés)

A legnagyobb hiba, hogy sok vállalkozás „biztonságból” mindent sztornóz, pedig sok esetben helyesbítő számlára van szükség. A jó döntéshez segít az alábbi gyors összevetés.

Szituáció | Jellemzően jó megoldás | Miért? |

Rossz vevő (téves partnerre ment ki) | Sztornó + új számla | Az eredeti ügylet így érvényteleníthető, majd helyes számla készül |

Teljesen rossz tétel vagy teljesen hibás összeg | Sztornó + új számla | A teljes bizonylat hibás logikájú |

Csak egy adat hibás (pl. cím, megnevezés, mennyiség részben) | Helyesbítő (ha jogilag lehetséges) | Nem kell „lenullázni” mindent, elég korrigálni |

Részszállítás, részjóváírás, árengedmény | Helyesbítő / jóváíró jellegű korrekció | Az ügylet létezik, csak változik a tartalma |

Duplikált számla (kétszer állítottad ki ugyanazt) | A felesleg sztornózása | Egyiknek „el kell tűnnie” a gazdasági értelemben |

Megjegyzés: a pontos megoldás függhet a konkrét ügylettől és könyvelési helyzettől, érdemes egyeztetni a könyvelővel, főleg áfás időszakzárás környékén.

Elektronikus számlánál mi más, mint papírnál?

Látszólag ugyanaz: sztornó számla készül. De e-számlánál több „digitális” kockázat jön be:

NAV Online Számla adatszolgáltatás: a sztornónak is át kell mennie, és össze kell állnia az eredeti számlával.

XML és validációs hibák: e-számlánál tipikusan strukturált adat (XML) is keletkezik, itt könnyű elcsúszni. Ehhez kapcsolódik az ellenőrzési útmutató: Elektronikus számla XML: mit ellenőrizz beküldés előtt?

Kézbesítés és bizonyíthatóság: e-mailes küldésnél vita esetén számít, hogy mit tudsz igazolni. Részletek: E-számla e-mailben: kézbesítés, elfogadás, bizonyítás

Archiválás és megőrzés: a sztornó is e-számla, ugyanúgy megőrzendő, mint az eredeti. Átfogó háttér: E-számla kisokos 2026

Sztornózás előtt: 6 ellenőrzés, ami rengeteg hibát megelőz

Mielőtt bármit sztornóznál, érdemes végigfutni ezen a rövid listán. Sok esetben már itt kiderül, hogy nem is sztornó kell, vagy hogy van még egy „rejtett” teendő.

Ellenőrzés | Mit nézz meg? | Miért fontos? |

1. Mi a hiba típusa? | Teljes számla hibás, vagy csak részadat? | Meghatározza, hogy sztornó vagy helyesbítő kell |

2. Kinek ment ki és mikor? | Kézbesítés módja, időpontja | Kommunikáció és bizonyíthatóság vita esetén |

3. Fizetett-e a vevő? | Beérkezett pénz, előleg, részfizetés | A pénzügyi rendezés lépéseit is kezelned kell |

4. Melyik áfa-időszakot érinti? | Teljesítés és kiállítás dátuma | Bevallás, zárás, önellenőrzés kérdése is lehet |

5. NAV státusz megvan? | A számla feldolgozott-e? | Ha az eredeti vagy a sztornó elakad, javítani kell |

6. Biztos a cég és a számlatömb? | Több cég kezelése, sorszámozás | Multi-cég környezetben gyakori a „rossz helyre” számlázás |

Több céges működésnél különösen gyakori buktató, hogy a sztornó nem ugyanabban a cégben vagy sorszámtartományban készül, mint az eredeti. Ehhez ad praktikus kapaszkodót: Több cég kezelése egy fiókban: számlázási tippek.

Elektronikus számla sztornózása: gyakorlati lépések

Az egyes számlázóprogramok menüpontjai eltérhetnek, de a logika szinte mindenhol ugyanaz. Az alábbi folyamatot érdemes követni, hogy könyvelési és NAV oldalról is „összeálljon a kép”.

Azonosítsd az eredeti e-számlát: számlaszám, kiállítás dátuma, vevő, teljesítés dátuma, bruttó végösszeg.

Döntsd el, hogy sztornó kell-e: ha a teljes bizonylatot kell érvényteleníteni (például rossz vevő, duplikáció), akkor igen.

Készítsd el a sztornó (érvénytelenítő) számlát: a sztornónak az eredeti számlára kell hivatkoznia, és tartalmában az eredetit „ellenkező előjellel” kell kioltania (programfüggő, hogy ezt hogyan jeleníti meg).

Ellenőrizd a kritikus mezőket: partner, teljesítés dátuma, fizetési mód, pénznem, áfa-kezelés, hivatkozás az eredeti számlára.

Küldd el a vevőnek a sztornót: az e-számla küldésénél gondold végig, hogyan tudod később igazolni a kézbesítést (különösen vitás helyzetben).

Ha szükséges, állíts ki új, helyes számlát: az ügylet tényleges tartalmával.

Nézd meg a NAV adatszolgáltatási státuszt: az eredeti és a sztornó számlánál is.

Tedd rendbe az archiválást és a belső nyilvántartást: az eredeti, a sztornó és az új számla „összetartozzon” (később könyvelésnél és ellenőrzésnél aranyat ér).

Ha a NAV státuszok és hibák értelmezése okoz gondot, ehhez részletes segítség: NAV Online Számla státuszok, hibák, figyelmeztetések.

Kiegészítés: a NAV oldalán az általános információkat és dokumentációt is érdemes ismerni, lásd a NAV Online Számla portált.

Tipikus buktatók elektronikus számla sztornózásánál

Az alábbi hibák nem csak „adminisztrációs apróságok”: sokszor ezekből lesz NAV oldali eltérés, vevői reklamáció, vagy könyvelési káosz.

Nem az a javítási forma, amit választottál: helyesbítőt kellett volna, de sztornóztál (vagy fordítva). Ez különösen gyakori részjóváírásnál és árengedménynél.

A sztornó nem jut át a NAV felé, de te már lezártnak tekinted: ilyenkor papíron „kijön a matek”, de a NAV rendszerében ott marad az eredeti számla korrekció nélkül.

XML vagy kötelező mező hiba: tipikusan adószám-formátum, dátumformátum, vagy hivatkozás-probléma. Ezt megelőzni sokkal olcsóbb, mint utólag vadászni.

Kézbesítési vita: a vevő azt állítja, nem kapta meg a sztornót (vagy az új számlát). E-számlánál ezért fontos a kézbesítési folyamat és a bizonyítékok kezelése.

Rossz teljesítési dátum logika: a javítás dátumai nem stimmelnek az ügylettel, és ez áfa-időszakot is eltolhat.

Több céges fiókban rossz cég alatt sztornózol: ettől a korrekció nem az eredeti számlát „üti ki”, hanem létrejön egy másik cégben egy értelmezhetetlen bizonylat.

Mi a teendő, ha a vevő már fizetett?

A sztornó önmagában „csak” a számlázási dokumentumokat rendezi, de a pénzmozgás attól még megtörtént. Ilyenkor általában három kérdést kell külön kezelni:

Visszautalás vagy beszámítás: visszafizeted az összeget, vagy beszámítjátok egy új, helyes számlába?

Könyvelési párosítás: a beérkezett összeg melyik számlához legyen rendelve a nyilvántartásban?

Kommunikáció: a vevő pontosan értse, mi miért történt, és melyik számla alapján fizessen (vagy ne fizessen).

Ez a pont tipikusan könyvelői egyeztetést is igényelhet, főleg ha áfa-időszakot érint, vagy ha több bizonylat (előleg, végszámla) kapcsolódik egymáshoz.

NAV ellenőrzés: hogyan győződj meg róla, hogy „minden átment”?

Elektronikus számlázásnál nem elég, hogy a számlázóprogramban látod a sztornót. A jó rutin az, hogy a NAV adatszolgáltatásnál is ellenőrzöl.

Ehhez egy hasznos alapcikk: Számla feltöltés NAV-ba: mikor kell, hogyan ellenőrizd?.

Ha azt látod, hogy az eredeti számla „rendben”, a sztornó viszont hibára fut, akkor először a hiba jellegét érdemes tisztázni (validáció, jogosultság, kapcsolat, adathiba). A gyors hibaértelmezésben segít a fentebb linkelt NAV státuszos útmutató.

Belső kontroll: egy rövid ellenőrzőlista sztornózás után

Ha szeretnéd csökkenteni a hibák számát (különösen csapatban dolgozva), a következő belső kontrollpontok sokat segítenek:

Az eredeti számla, a sztornó és az új számla egymásra hivatkozásai megvannak.

A vevő írásban megkapta a sztornót és tudja, mi a következő lépés.

NAV oldalon az adatszolgáltatás státusza mindkét bizonylatnál rendben van.

Az archiválásban mindhárom dokumentum visszakereshető (és ugyanahhoz az ügyhöz van kapcsolva).

A könyvelő (vagy pénzügy) tudja, hogy a pénzügyi rendezés hogyan történt.

Gyakran ismételt kérdések (FAQ)

Elektronikus számlát lehet törölni? Nem, a kiállított számlát jellemzően nem „törölni” kell, hanem sztornózni (érvényteleníteni) vagy helyesbíteni, az esettől függően.

Mikor kötelező az elektronikus számla sztornózása? Akkor tipikus, ha az eredeti számla egészében hibás vagy nem a megfelelő vevőnek ment ki, illetve ha duplikált számla készült, és az egyiket érvényteleníteni kell.

Elektronikus sztornó számlát is be kell küldeni a NAV felé? Ha az adott számlára vonatkozik NAV adatszolgáltatás, akkor a korrekciós bizonylat (például sztornó) adatszolgáltatására is figyelni kell.

Mi van, ha a vevő már befizette a hibás számlát? A sztornó a bizonylatot rendezi, de a pénzmozgást külön kell kezelni (visszautalás vagy beszámítás), és ezt a könyvelésben is helyre kell tenni.

Mi a leggyakoribb NAV-os probléma sztornózásnál? Az, hogy a sztornó adatszolgáltatása hibára fut vagy nem kerül feldolgozásra, miközben az eredeti számla rendben átment. Emiatt mindig érdemes státuszt ellenőrizni.

Sztornó után mindig kell új számlát kiállítani? Nem mindig. Ha az ügylet végül nem jött létre, akkor lehet, hogy a sztornóval lezárható. Ha az ügylet létezik, csak hibás volt a számla, akkor általában kell egy új, helyes számla is.

Kezeld egy helyen a számlákat és a pénzügyi adminisztrációt

Ha rendszeresen állítasz ki e-számlákat, a sztornózás és a helyesbítés akkor lesz igazán biztonságos, ha a számlák, cégek és jogosultságok átláthatóan vannak kezelve, és könnyen vissza tudod keresni, mi mihez tartozik.

A Kontozz ebben segít: egy felhasználóbarát online felületen tudsz több céget kezelni, csapatjogosultságokat beállítani, és pénzügyi riportokat is átlátni, miközben a platform folyamatosan frissül. Ha szeretnéd csökkenteni a hibák számát és gyorsítani az adminisztrációt, érdemes megnézned a lehetőségeket a Kontozz oldalán.